Fristenwelle brechen: DStV-Präsident Lüth wirbt für deutliche Verlängerungen

© Bildnachweis Adobe Stock

© Bildnachweis Adobe Stock

Steuerberater und Steuerberaterinnen stehen im kommenden dreiviertel Jahr einer erneuten Fristenflut gegenüber. Mit den individuellen Schlussrechnungen zu den Wirtschaftshilfen und den Grundsteuer-Feststellungserklärungen schwappt eine heftige Welle an Zusatzaufträgen auf die ohnehin prall gefüllten Schreibtische. DStV-Präsident Lüth fordert daher dringend Entlastungen.

Die kleinen und mittleren Kanzleien haben sich in Zeiten der Krise einmal mehr als kompetenter und zuverlässiger Partner an der Seite des Mittelstands bewiesen. Ob Corona-Wirtschaftshilfen, Kurzarbeitergeld, Steuererklärungen und Offenlegung der Jahresabschlüsse oder zahlreiche betriebswirtschaftliche Zusatzaufgaben: Ihr Engagement leistete einen gewichtigen Beitrag, die gravierenden Auswirkungen der Krise erfolgreich abzumildern.

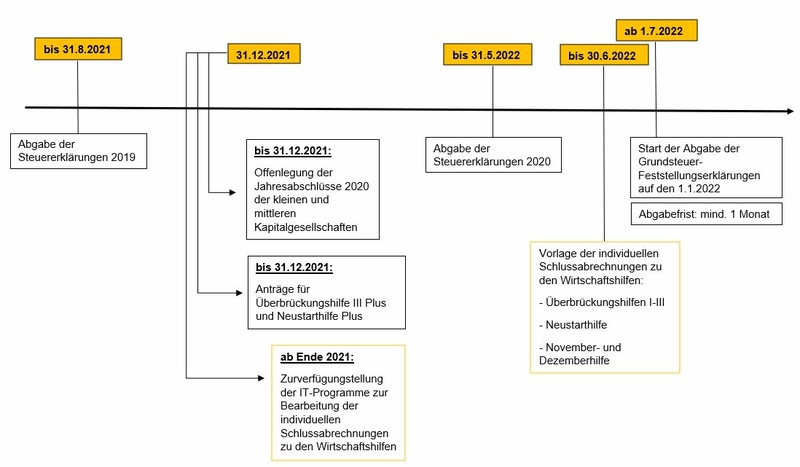

Damit der Berufsstand dieses enorme Arbeitspensum auch zukünftig absolvieren kann, gilt es nun, den zeitlichen Rahmenplan perspektivisch deutlich zu entschärfen. Mit den individuellen Schlussrechnungen zu den Wirtschaftshilfen und den Grundsteuer-Feststellungserklärungen auf den neuen Hauptfeststellungszeitpunkt 1.1.2022 rollt eine weitere gewaltige Fristenwelle auf die Steuerberaterinnen und Steuerberater zu, wie folgendes Schaubild verdeutlicht:

Bildnachweis: DStV

Bildnachweis: DStV

StB Torsten Lüth forderte als Präsident des Deutschen Steuerberaterverbands e.V. (DStV) die zuständigen Bundesministerien und die maßgeblichen politischen Entscheidungsträger der Bundestagsfraktionen daher in einem Brandbrief nachdrücklich dazu auf, diese Welle zu brechen. Dafür müssen spürbare Fristverlängerungen auf den Weg gebracht werden:

- Verlängerung der Frist für die Steuererklärungen 2020 bis Ende August 2022,

- Verzicht auf die Einleitung von Ordnungsgeldverfahren für die Veröffentlichung der Jahresabschlüsse 2020 für kleine und mittlere Kapitalgesellschaften bis Ende Mai 2022,

- Gewährung einer Frist für die Abgabe der Schlussrechnungen zu den Überbrückungshilfen I bis III, Neustarthilfe, November- und Dezemberhilfe bis Ende 2022 sowie die

- Verlängerung der Fristen für die Abgabe der Grundsteuer-Feststellungserklärungen auf den Hauptfeststellungszeitpunkt 1.1.2022.